日前,杭州高特電子設備股份有限公司(下稱“高特電子”)創業板IPO申請正式獲受理,這家被業界譽為“BMS第一股”的老牌企業,在穿越鉛酸檢測、動力電池、儲能浪潮三次產業周期,即將登陸資本市場。

根據招股說明書顯示,高特電子本次IPO公開發行人民幣普通股(A股)不超過12,000萬股(不含采用超額配售選擇權發行的股票數量),占發行后總股本比例不超過25%且不低于10%。

高特電子概況

高特電子自1998年成立以來,始終聚焦電池全生命周期管理技術研發和產品制造,作為國內最早深耕電池監測與管理領域的企業之一,歷經二十余年技術迭代形成覆蓋“數據采集-均衡管理-算法診斷-安全防護-能量管理”的自主技術體系,構建了以多維信息高精度采集技術、雙向主動均衡技術、精準SOX診斷算法、熱失控預警模型、能量管理技術為核心的技術壁壘,持續引領儲能系統安全與能效管理技術革新。

高特電子BMS產品主要是儲能BMS模塊及相關產品,并依托BMS數據采集與聚合的特性,拓展了一體化集控單元及數據服務,同時涵蓋后備電源BMS、動力電池BMS等產品。

高特電子儲能BMS產品由儲能BMS模塊、高壓箱、匯流柜、一體化集成母排CCS和線束等構成。

高特電子營收及產品結構

2022-2024年,高特電子儲能BMS相關產品收入分別為30,424.95萬元、69,345.13萬元和85,845.19萬元,占主營業務收入的比例分別為88.34%、89.09%和93.46%,復合增長率為63.31%;扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為3,019.39萬元、7,904.20萬元和8,704.21萬元,復合增長率達到69.79%,主要業務經營情況持續向好。

募集資金及使用情況

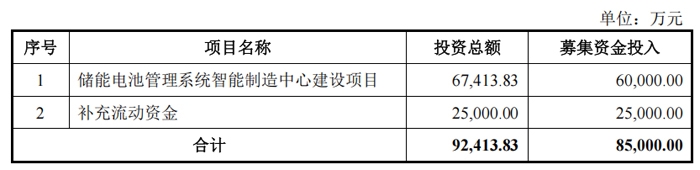

本次IPO擬募集資金8.5億元,發行募集資金扣除發行費用后,投資于以下項目:

募集資金及使用情況,圖片來源:高特電子招股說明書

本次募投項目“儲能電池管理系統智能制造中心建設項目”投資總額為67,413.83萬元,計劃使用募集資金60,000.00萬元,建設期擬定為3年。

項目建設完成后可實現公司現有產品的擴產,預計年產被動均衡電池管理模塊ESBMM(從控模塊)1,900,000Pcs、主動均衡電池管理模塊ESBMM(從控模塊)1,900,000Pcs、電池簇控制管理模塊ESBCM(主控模塊)712,500Pcs(其中475,000Pcs直接對外出售;60,000Pcs配套本項目生產的高壓箱出售;177,500Pcs配套其他渠道生產的高壓箱出售)、電池堆控制管理主機ESMU(顯控模塊)73,000Pcs(其中61,000Pcs直接對外出售;12,000Pcs配套本項目生產的匯流柜出售)、高壓箱60,000臺、匯流柜12,000臺的生產能力。

BMS行業競爭現狀

近年來,境內外新型儲能行業的快速發展,儲能BMS產品的市場需求快速增加。

境外市場方面,根據CNESA數據統計,全球新型儲能新增裝機快速增長,新增裝機由2022年的20.4GW提升至2024年的74.1GW,年復合增長率高達90.59%;境內市場方面,隨著我國儲能市場規模快速爆發,電化學儲能累計裝機規模增長迅速。

快速增加的市場需求,帶動了儲能BMS廠商業務規模的增加,以BMS為代表的配套產業鏈快速崛起,并確立了全球核心生產國地位,尤其是旺盛的國內市場需求驅動BMS廠商加速技術自主化進程。

目前,BMS廠商主要分為綜合性廠商和第三方專業BMS廠商,主要廠商如下:

綜合性廠商基于上下游產業鏈拓展策略布局開發BMS產品,配套自身的系統集成產品使用,但相關BMS產品基本不對外銷售;

第三方專業BMS廠商專注于BMS技術研發,通過模塊化設計、高精度算法、電池狀態診斷、電池安全及熱管理、雙向主動均衡、智慧運維服務等構建差異化技術性能優勢,并通過關鍵材料國產化替代、規模化生產等方式打造低成本、高可靠性等競爭優勢。

在新型儲能領域,第三方專業BMS廠商憑借技術、成本、品牌和客戶資源等多方面的優勢,占據市場主導地位,尤其在2024年展現出顯著的市場競爭力:

技術優勢。第三方BMS廠商在電池均衡管理技術領域具有突出優勢,例如高特電子推出的雙向主動均衡技術,可在簇內跨模組、跨PACK實現單體間雙向能量轉移,有效控制電池單體離散性,延長循環壽命20%,提升系統收益20%。此類技術突破解決了大型儲能電站對BMS均衡能力的核心需求。

成本與效率。第三方廠商通常以技術為核心競爭力,通過專業化的研發和規模化生產降低單位成本,在價格競爭中保持優勢。根據CESA發布的《2024中國新型儲能產業發展白皮書》,高特電子位列2023年中國新型儲能BMS企業TOP10名單第一位,其技術方案在效率與成本控制上優于部分系統集成商。

品牌與客戶認可度。頭部第三方廠商如高特電子、協能科技等,憑借長期技術積累獲得市場廣泛認可。數據顯示,2025年第三方BMS廠商仍占據市場主要份額,儲能集成商和電池廠商更傾向于與專業BMS供應商合作以確保性能穩定。

結語

從產業角度看,隨著儲能市場競爭日益激烈,上游鋰電池廠商依托電芯技術協同優勢向下滲透,下游系統集成商憑借終端渠道資源向上整合,第三方BMS廠商可能會逐步喪失競爭優勢,這方面比亞迪和弗迪動力的案例或許可供參考。

從技術層面看,隨著單體電池容量及系統規模擴大,BMS的精準監控與維護能力成為保障電池系統可靠性的必要技術手段,未來具備雙向主動均衡功能的BMS產品,可更好地減少不同電芯之間的一致性差異,確保儲能系統的安全性并提升其使用壽命。

智能控制

智能控制 機器人

機器人 儀器儀表

儀器儀表 物聯網

物聯網 3D打印

3D打印 工業軟件

工業軟件

回放

回放

智能制造網APP

智能制造網APP

智能制造網手機站

智能制造網手機站

智能制造網小程序

智能制造網小程序

智能制造網官微

智能制造網官微

智能制造網服務號

智能制造網服務號

浙公網安備 33010602000006號

浙公網安備 33010602000006號

智能制造網APP

智能制造網APP

智能制造網小程序

智能制造網小程序

微信公眾號

微信公眾號